10 декабря Land Law Firm провела вебинар, посвященный снижению имущественных платежей через малоизвестные механизмы налогового и земельного законодательства.

Партнер Ксения Ульянова, юрист Мария Денисова и младший юрист Кристина Мершон за полтора часа рассказали о свежих законодательных изменениях, практике исправления ошибок кадастровой оценки и тонкостях расчета арендной платы.

ЕНК и новая квалификация бытового обслуживания

Ксения Ульянова открыла вебинар обзором ключевых поправок в Налоговый кодекс. 28 ноября принят Федеральный закон № 425-ФЗ, который распространил действие статьи 378.2 НК на единые недвижимые комплексы. Теперь повышенные ставки налога на имущество применяются к ЕНК, если в его состав входит хотя бы одно здание, соответствующее критериям административно-делового центра или торгового комплекса.

Закон также ввел новое понятие «объект бытового обслуживания» — здания и помещения, которые используют для оказания бытовых услуг физическим лицам и организациям.

Ульянова подчеркнула: судебная практика расходится в толковании этого термина. Одни суды считают, что бытовые услуги — это предпринимательская деятельность, направленная на удовлетворение бытовых потребностей граждан. Другие признают услуги для юридических лиц не относящимися к бытовому обслуживанию, что ведет к отказу в применении льготной ставки налога.

Партнер привела пример: Второй кассационный суд критически отнесся к доводам налогоплательщика о том, что станции техобслуживания автомобилей не являются объектами бытового обслуживания, поскольку оказывают услуги только юридическим лицам. Суд указал, что такая позиция основана на ошибочном толковании законодательства.

Также Ульянова обратила внимание на противоречивую квалификацию складских помещений. В одних делах суды признают склады коммерческими объектами, если их используют для хранения товаров, предназначенных для реализации. В других — исключают из налоговой базы «некоммерческие склады», не связанные с основной деятельностью. Эксперт рекомендовала тщательно документировать назначение каждого помещения.

Исправление ошибок кадастровой оценки

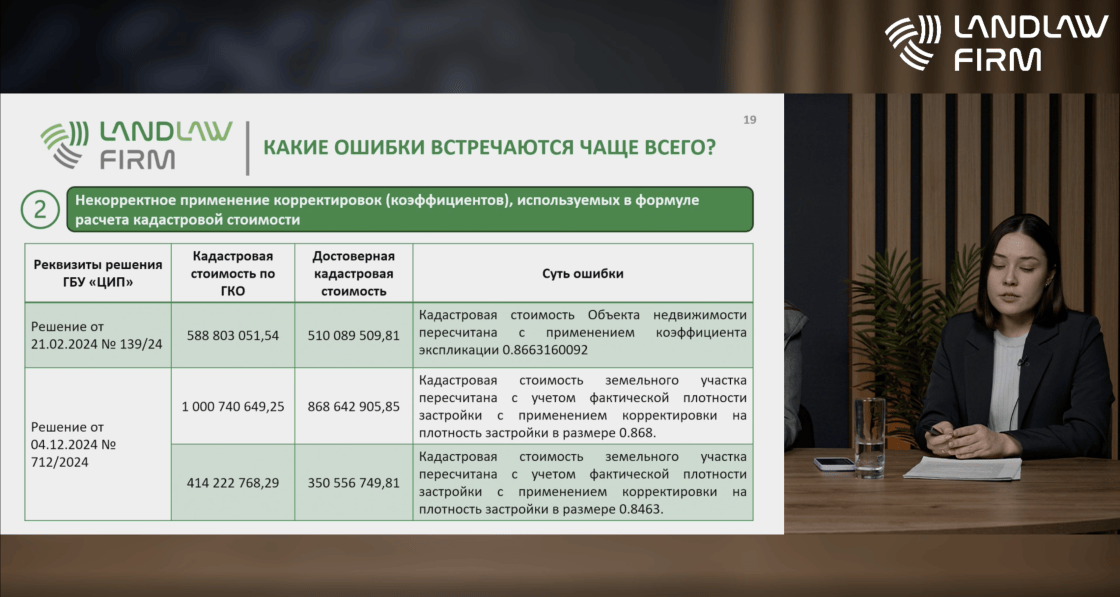

Мария Денисова подробно разобрала механизм снижения имущественных платежей через исправление ошибок, допущенных при государственной кадастровой оценке. Она напомнила: кадастровая стоимость определяется методом массовой оценки, что неизбежно ведет к неточностям. Закон о кадастровой оценке выделяет три типа ошибок — методологические (некорректная расчетная модель), технические (описки, арифметические ошибки) и искажение данных об объекте (использование недостоверных характеристик).

Денисова привела примеры из практики. По решению московского «Центра имущественных платежей» кадастровая стоимость объекта снизилась с 159,6 млн до 69 млн руб. Это произошло после того, как выявили ошибочное отнесение здания к подгруппе «Объекты торговли» вместо корректной подгруппы «Объекты прочей промышленности».

А в другом деле земельный участок площадью более 80 га пересчитали из группы «Административные и офисные здания» в группу «Социальная инфраструктура». Это снизило стоимость с 1,25 млрд до 480 млн руб.

Юрист объяснила порядок действий: сначала собирают сведения из ЕГРН и технической документации, затем запрашивают информацию из Отчета об итогах государственной кадастровой оценки и Фонда данных ГКО, проверяют правильность применения ценообразующих факторов. После этого самостоятельно пересчитывают кадастровую стоимость по формулам из отчета и оценивают целесообразность подачи заявления.

Денисова обратила внимание на сроки: заявление можно подать в течение пяти лет со дня внесения в ЕГРН сведений о кадастровой стоимости, рассмотрят его за 30 календарных дней. Госуслуга бесплатна, подать заявление можно лично, через МФЦ или портал госуслуг. Если кадастровая стоимость снижается, новое значение применяют ретроспективно — со дня начала применения первоначальных сведений. Если стоимость растет (что возможно при исправлении ошибок) — с 1 января года, следующего за годом утверждения изменений, либо со дня внесения в ЕГРН.

Эксперт подчеркнула: бюджетное учреждение обязано проверить, допущена ли выявленная ошибка в отношении соседних, смежных или однотипных объектов. Это означает, что исправление ошибки для одного объекта может запустить массовый пересчет по всему району.

Арендная плата за землю: принципы расчета и защита прав арендатора

Кристина Мершон сосредоточилась на принципах определения арендной платы за земельные участки, находящиеся в государственной или муниципальной собственности. С 1 января 2026 года вступает в силу Федеральный закон № 321-ФЗ, который закрепляет: размер арендной платы определяется на основании кадастровой стоимости участка, за исключением случаев, прямо указанных в законе.

Мершон напомнила: в Москве действует постановление правительства № 273-ПП, которое устанавливает простую формулу — кадастровая стоимость умножается на ставку арендной платы. Основные параметры, влияющие на размер платы, — вид деятельности арендатора (определяет ставку) и кадастровая стоимость.

Спикер объяснила принцип экономической обоснованности: ставка учитывает целевое использование участка и сопутствующие льготные условия. Правовой режим участка определяется его категорией, разрешенным использованием и договорными ограничениями. Она привела пример дела № А40-149397/2020, где суды признали незаконным начисление арендной платы по ставке 1,5% вместо льготной 0,01%. Компания получила участок для строительства и последующей эксплуатации гостиницы, но арендодатель применял ставку для эксплуатации без учета строительства. Экономические потери составили более 68 млн руб.

Мершон разобрала применение льготных ставок. Для их получения необходимо соответствие целевого назначения участка ВРИ и фактическому использованию, отсутствие посторонних землепользователей, соблюдение земельного и природоохранного законодательства, отсутствие задолженности по арендной плате. Право на льготу имеют организации, где численность инвалидов не менее 30%, а также арендаторы режимных производственных объектов.

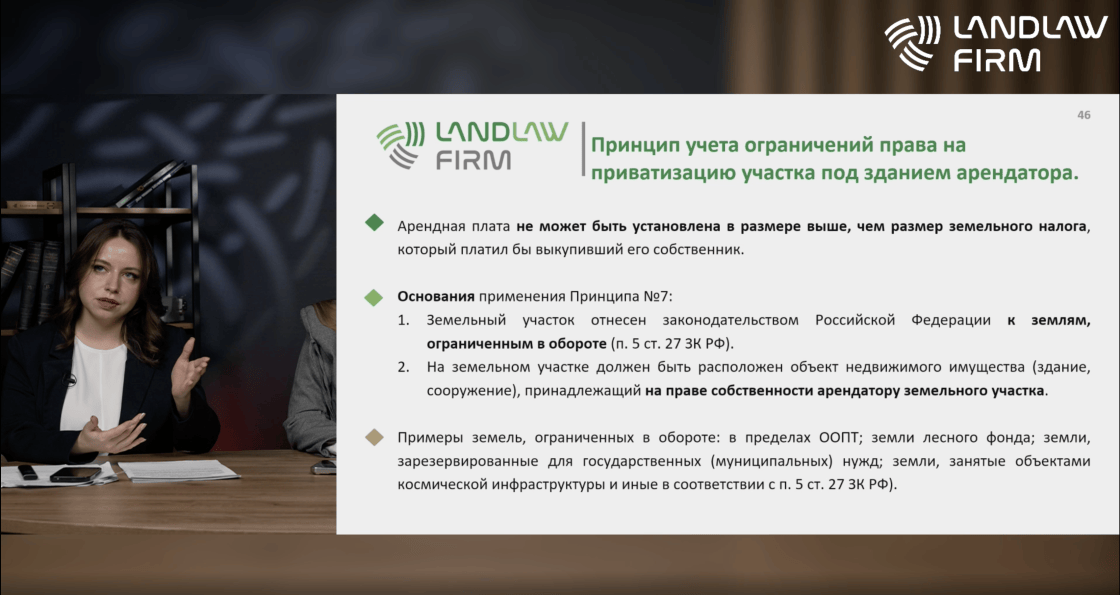

Отдельно эксперт остановилась на принципе учета ограничений права на приватизацию. Ситуация: усли участок отнесен к землям, ограниченным в обороте и на нем расположен объект, принадлежащий арендатору. В таком случае арендная плата не может превышать размер земельного налога, который платил бы собственник после выкупа. В деле № А41-3629/2023 суды применили этот принцип и взыскали в пользу ООО «Лента» более 6 млн руб. излишне уплаченной арендной платы.

Заключение

Сложные времена требуют сложных решений и комплексного анализа, заключила Ульянова. «Когда в наши руки попадает какой-то объект, мы стараемся смотреть максимально объемно. Где-то выгоднее снижение кадастровой стоимости, где-то — исключение из 700-ПП. А иногда, возможно, выгоднее поменять ВРИ», — объяснила эксперт.

А с учетом того, что глобально практика по всем направлениям ужесточается, нужно прорабатывать все направления и выбирать то, которое принесет наибольший экономический эффект для конкретного правообладателя.

Полную запись вебинара можно запросить по электронной почте care@zem-advokat.ru