История

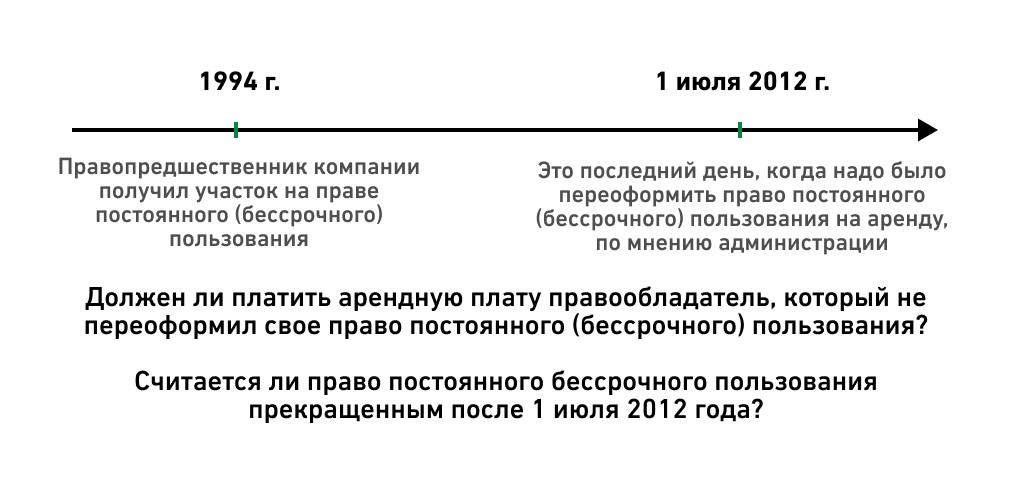

Компания имела автосервис в собственности, а участок под ним — на праве постоянного (бессрочного) пользования. Правопредшественник фирмы получил землю в 1994 году, и с тех пор права на нее не переоформлялись. Компания перечисляла за участок земельный налог. Но администрация города решила, что платить надо арендную плату.

Суть иска

Администрация города потребовала от компании полмиллиона рублей неосновательного обогащения за фактическое пользование земельным участком последние три года. Чиновники посчитали, что право постоянного (бессрочного) пользования не могло сохраниться с 1994 года. Поскольку ст. 39.9 Земельного кодекса не позволяет передавать землю в постоянное (бессрочное) пользование ООО, до 1 июля 2012 года компания должна была переоформить это право на аренду или приобрести участок в собственность. Она этого не сделала и обязана платить аренду.

Позиция судов

Согласились с администрацией и удовлетворили иск.

Позиция Верховного суда

ВС встал на сторону компании. Право постоянного (бессрочного) пользования не может прекратиться из-за того, что оно не переоформлено. Такое право на участки в государственной или муниципальной собственности сохраняется, если оно возникло у граждан или юрлиц до введения в действие Земельного кодекса (п. 1 ст. 3 закона «О введении в действие ЗК»).

Итог

Компания не будет вынуждена платить аренду.

Определение № 310-ЭС22-28617 от 18 мая 2023 года по делу А14-14910/2021